Inflación afloja el ritmo en Estados Unidos

- Kapital Analytics

- 10 ago 2022

- 4 min de lectura

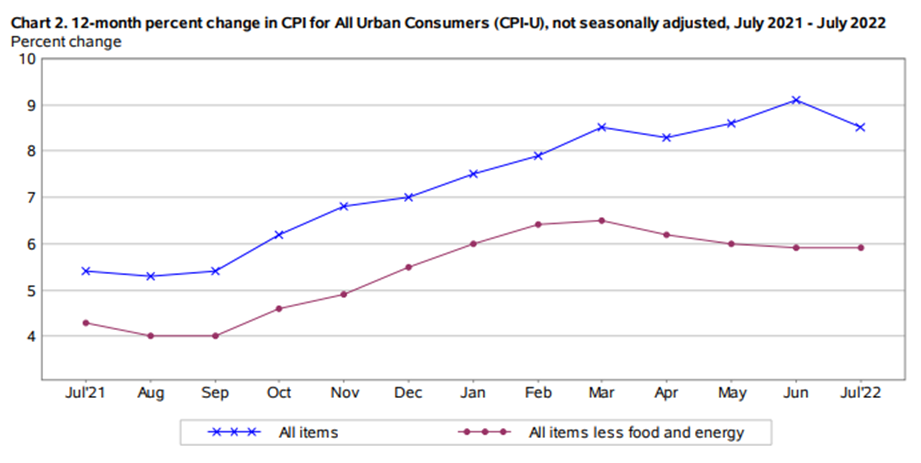

Una rara y agradable sorpresa del informe del IPC con la inflación general cayendo al 8.5% interanual desde el 9.1% debido a la reducción de los precios del combustible, las tarifas aéreas, la ropa y los costos de educación. Las caídas en curso de la gasolina significarán que la tasa general caerá aún más en agosto, pero es probable que la inflación subyacente sea más rígida debido a los costos laborales lo que posiblemente mantendrá a la Fed firmemente en modo de ajuste.

La inflación de Estados Unidos se desacelera más de lo esperado.

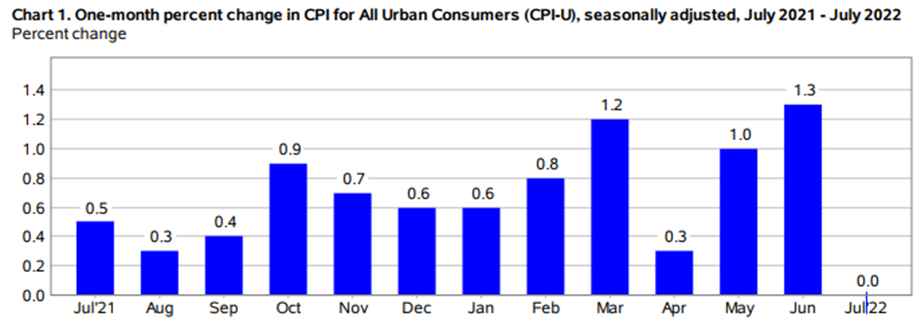

En los últimos meses no solíamos recibir sorpresas agradables en torno a los datos de inflación de EE. UU., por lo que las cifras de julio son algo para apreciar. Tanto las tasas generales como las subyacentes (excuyendo alimentos y energía) registraron aumentos mensuales que fueron 0.2 pp inferiores a lo esperado. El IPC general se mantuvo estable en el mes, lo que provocó que la tasa interanual cayera del 9.1 % al 8.5 %, mientras que la tasa subyacente aumentó "solo" un 0.3 % intermensual (consenso del 0.5%). La Tasa Interanual, por tanto, se queda en el 5.9%.

Los principales responsables de la sorpresa son los componentes de alquiler de viviendas, mientras que las tarifas aéreas cayeron un -7.8% intermensual y los automóviles usados cayeron un -0.4 %. La gasolina cayó un -7.7%, pero el próximo mes se producirán caídas mayores. Por el lado positivo, los precios de los alimentos subieron un +1.1 % mensual/10.9 % interanual.

La inflación subyacente sigue sujeta a riesgos alcistas.

El informe de hoy debería respaldar la noción de que EE. UU. ha superado el pico de la inflación general con precios más bajos de la gasolina, un dólar por galón a nivel nacional con respecto al pico del 13 de junio, que tendrá un impacto más sustancial en la inflación de agosto.

Sin embargo, la inflación subyacente sigue en una trayectoria ascendente debido al aumento de los costos de alquiler de viviendas y las presiones inflacionarias del sector servicios. Los salarios son el mayor insumo de costos para el sector servicios. El último informe de empleo mostró que continúan presionando al alza, pero con la caída de la productividad durante la primera mitad del año, los costos laborales unitarios están aumentando. En un entorno en el que una demanda decente significa que las empresas pueden pasar costos más altos a los consumidores, puede que la inflación subyacente alcance su punto máximo hasta alrededor de septiembre/octubre, con una tasa subyacente de alrededor del 6.5% interanual para entonces.

Muchos más datos por venir antes de la reunión de la Fed del 21 de septiembre.

Es importante recordar que hay otro informe de empleo y otro informe de inflación antes de la reunión del FOMC del 21 de septiembre. Pero la inflación sigue lejos del objetivo, la economía ha agregado más de medio millón de empleos el mes pasado, los ingresos siguieron aumentando y el PIB del tercer trimestre se podria recuperar según los datos del comportamiento del consumidor. Agregue a todo eso una contribución positiva de la balanza comercial y un lastre menos negativo de los inventarios comerciales, entonces el argumento para un tercer aumento consecutivo de la tasa de la Reserva Federal de 75 pb en septiembre sigue siendo factible.

Les dejamos 3 fragmentos de la visión de los bancos sobre la inflación:

Morgan Stanley: Es probable que la inflación haya alcanzado su punto máximo y que caiga más rápido de lo que espera el mercado actualmente. Esto tendría un impacto positivo sobre las valuaciones de las empresas y es por eso que hemos visto los múltiplos caer y los ratios de P/E expandirse considerablemente en los últimos meses. Sin embargo, vemos que la caída de la inflación pesa sobre las ganancias a medida que el apalancamiento operativo comienza a revertirse. Así como la mayoría subestimó los efectos positivos de la inflación sobre el apalancamiento operativo, creemos que están subestimando los efectos negativos de la caída de la inflación. La mayoría de los sectores están experimentando un apalancamiento operativo negativo, lo que significa que el crecimiento de las ventas supera el crecimiento del EPS.

BofA: la pregunta que los inversores realmente deberían hacerse es si la caída de la inflación será buena o mala para las ganancias. Nuestra opinión es que la caída de la inflación esencialmente tendrá exactamente el efecto opuesto en las ganancias que tuvo el aumento de la inflación en 2020-21, y el consenso está subestimando el ciclo de apalancamiento operativo negativo que acaba de comenzar, al igual que subestimó el apalancamiento operativo positivo a medida que aumentaba la inflación.

JPM: los inversores deberían recortar modestamente las tenencias de acciones estadounidenses y cambiar el dinero a las materias primas después de que las acciones superaran a otros activos. Durante gran parte de 2022, JPM siguió aconsejando a los clientes que compraran la caída durante la venta masiva de acciones, conllevando a la pérdida de una gran cantidad de capital de los clientes en la peor primera mitad. A principios de mayo, Kolanovic de JPM dijo que la negatividad en el mercado de valores era tan abrumadora que un repunte podría no estar muy lejos. En pocas palabras, no han hecho sino comorar la caída y, ahora está cubriendo su visión con las materias primas.

Comentarios