El Futuro de la IA y los Centros de Datos – Crecimiento de la Industria, Desafíos y Oportunidades

- Kapital Analytics

- 14 nov 2024

- 6 min de lectura

1. Las Primeras Etapas del Ciclo de Inversión en IA

La revolución de la inteligencia artificial (IA) es más que una palabra de moda; es una fuerza poderosa que está remodelando industrias enteras. Al profundizar en el panorama tecnológico, una cosa queda clara: el ciclo de inversión en IA apenas comienza. Puntos de datos significativos de gigantes tecnológicos como Nvidia, TSMC y Microsoft muestran que la demanda de infraestructura de centros de datos y poder de cómputo está acelerándose a un ritmo sin precedentes. Las implicaciones de este crecimiento son inmensas y abarcan a proveedores de servicios en la nube (CSP), fabricantes de semiconductores, empresas de redes y proveedores de energía.

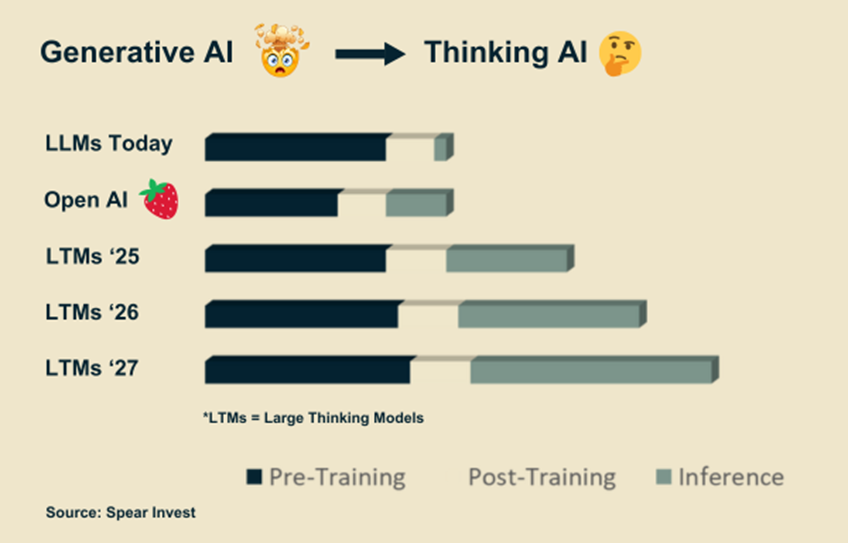

El cambio de modelos de IA generativa tradicionales a modelos basados en el razonamiento, como el "o1" de OpenAI, señala un inminente aumento de la demanda de recursos computacionales aún más avanzados. Estos modelos no solo generan respuestas, sino que también razonan y aprenden con el tiempo, elevando las capacidades de la IA a nuevos niveles.

2. Dinámica Competitiva: La Batalla por la Dominación en IA

La Posición de Liderazgo de Nvidia: El dominio de Nvidia en el espacio de IA se sustenta en su ecosistema integral, que incluye potentes GPU y, lo que es más importante, una plataforma de software robusta con más de 400 bibliotecas CUDA. Esta integración permite una aceleración de GPU optimizada, lo que le da a Nvidia una ventaja sustancial sobre competidores como AMD. El ciclo acelerado de desarrollo de productos —de solo un año— ayuda a Nvidia a mantener su posición de liderazgo, satisfaciendo continuamente las demandas de un mercado en constante evolución.

Desafíos para los Competidores: AMD y los fabricantes de chips personalizados como Broadcom y Marvell intentan ganar espacio en el mercado. Aunque los chips de AMD son técnicamente comparables a los de Nvidia en algunos aspectos, su utilización requiere una personalización extensa. Esto limita el atractivo de AMD, aunque se beneficia cuando Nvidia enfrenta limitaciones de capacidad.

Las soluciones de chips personalizados son cada vez más favorecidas por los grandes CSP, pero tienden a carecer del soporte de software extenso de Nvidia. Broadcom, por ejemplo, espera que con el tiempo, los chips personalizados puedan dominar la mitad del mercado de CSP. Sin embargo, el sólido ecosistema de Nvidia asegura que seguirá desempeñando un papel fundamental, especialmente cuando se necesitan bibliotecas CUDA y un rendimiento preoptimizado.

3. Oportunidades en la Cadena de Valor y Crecimiento del Mercado

Alto Potencial de las Redes El segmento de redes, esencial para conectar vastos conjuntos de GPU y otras unidades de cómputo, está listo para un crecimiento tremendo. Empresas como Nvidia (con su tecnología InfiniBand), Broadcom y Arista Networks dominan este espacio, y las proyecciones indican que el mercado de redes podría alcanzar los $100 mil millones para 2027. El número limitado de jugadores en este campo permite márgenes altos y posiciona a estas compañías para capturar ingresos significativos.

Dinámica del Mercado de Memoria: La demanda de Memoria de Alto Ancho de Banda (HBM) es otro motor crítico de la infraestructura de IA. Actores clave como SK Hynix, Micron y Samsung están ampliando sus capacidades de producción de HBM, con grandes expansiones esperadas para 2025. Este enfoque en HBM podría reducir la naturaleza cíclica de los mercados de memoria tradicionales, estabilizando los ingresos de los fabricantes y ajustando el suministro total de productos de memoria.

4. Gestión de Energía y Enfriamiento: Superando Desafíos de Infraestructura

Aumento de la Demanda de Energía Los centros de datos son consumidores intensivos de energía, y se proyecta que su consumo aumente considerablemente. Para 2027, se espera que los centros de datos consuman el equivalente al 10% de la energía residencial de EE. UU. Este aumento de la demanda se producirá en un momento en que el consumo global de energía ya está en alza debido a tendencias como la proliferación de vehículos eléctricos y la relocalización de la manufactura.

La Mezcla Energética Para satisfacer esta creciente demanda, será esencial una mezcla diversa de fuentes de energía. Las fuentes de energía renovable están ganando terreno, pero su variabilidad requiere soluciones de respaldo estables. El informe señala al gas y la energía nuclear como componentes críticos para llenar la brecha energética. Para los proveedores de energía, esto representa una oportunidad dorada para invertir en fuentes de energía de carga base estables para respaldar este crecimiento exponencial de los centros de datos.

Avances en la Gestión Térmica Los sistemas de enfriamiento por líquido se están convirtiendo en una solución preferida para gestionar la intensa salida térmica de los centros de datos modernos. Este cambio beneficia a las empresas que han invertido en tecnologías de enfriamiento de próxima generación y apunta a futuras asociaciones o adquisiciones a medida que las empresas buscan fortalecer sus capacidades.

5-Proveedores de Equipos: El Eslabón Vital en la Cadena de Valor de la IA

Los proveedores de equipos para semiconductores y centros de datos son una parte crucial de la cadena de valor de la IA, aunque a menudo se les pasa por alto. Estos actores desempeñan un papel esencial al proporcionar la maquinaria y los instrumentos necesarios para la fabricación y el mantenimiento de las infraestructuras de semiconductores y centros de datos. A medida que la demanda de capacidades de IA crece, la necesidad de incrementar la capacidad de fabricación y de nuevos desarrollos en equipos especializados se vuelve cada vez más relevante.

Ciclos de Capex y Perspectivas de Crecimiento: Los ciclos de gasto en capital (capex) en equipos para semiconductores siguen un patrón propio, diferente del ciclo de los productos de IA como las GPU. Por ejemplo, los proveedores de equipos experimentaron un ciclo fuerte de capex entre 2021 y 2023, y actualmente muchos clientes están en una fase de digestión de la capacidad agregada previamente. Sin embargo, a medida que la oportunidad de la IA se expande, se espera que estos proveedores experimenten un nuevo ciclo de crecimiento, impulsado por la necesidad de infraestructura de fabricación adicional y actualizada.

Capacidad de Conversión y Adaptación: Un aspecto notable es que, en algunos casos, la capacidad de fabricación para productos tradicionales se puede convertir para la producción de productos de IA, lo que ayuda a optimizar los recursos existentes sin necesidad de nuevas inversiones significativas. Esto es particularmente relevante en mercados como el de la memoria, donde la capacidad para productos tradicionales puede ser reutilizada para la fabricación de memoria de alto ancho de banda (HBM) para aplicaciones de IA.

Principales Actores y Tendencias del Mercado Entre los proveedores de equipos clave se encuentran empresas especializadas en equipos de fabricación de semiconductores, equipos de prueba y medición, y tecnología de gestión térmica y de energía. Estos subsegmentos, aunque siguen su propio ciclo, están alineados con las tendencias generales de la industria de la IA. A medida que los centros de datos y las capacidades de producción se expanden, la demanda de equipos avanzados para semiconductores crecerá en paralelo.

5. Consideraciones Estratégicas a Largo Plazo

Gestión de la Cadena de Suministro y Capacidad El estatus actual de “agotado” de Nvidia para sus chips Blackwell subraya las limitaciones de capacidad de la industria. El desarrollo de nuevas instalaciones de manufactura, como la expansión de Foxconn en México, es vital para mantener el crecimiento. Las empresas involucradas en equipos de semiconductores e infraestructura específica de IA también están preparadas para un resurgimiento a medida que la capacidad se incrementa para satisfacer la creciente demanda.

Influencia Económica Ampliada de la IA El crecimiento de la IA coincide con tendencias macroeconómicas, incluidas la relocalización y los incentivos gubernamentales para la producción de chips domésticos. Esta convergencia apoya la inversión sostenida y la expansión a largo plazo de la industria. Sin embargo, las preocupaciones geopolíticas, particularmente en torno a Taiwán y su papel en la cadena de suministro de semiconductores, agregan una capa de complejidad. Es probable que los CSP y las empresas busquen diversificar cada vez más sus fuentes de componentes críticos.

Conclusión

La etapa inicial del ciclo de inversión en IA presenta inmensas oportunidades en diversos sectores. Nvidia se destaca como el líder en tecnología de chips, reforzado por su ecosistema de software integrado, pero competidores como AMD y los proveedores de chips personalizados están posicionados para capturar cuota de mercado también. Los mercados de redes y memoria verán un crecimiento acelerado, mientras que el sector energético y las soluciones de gestión térmica deben evolucionar para satisfacer las crecientes demandas de los centros de datos.

En este panorama en constante cambio, el éxito dependerá de la capacidad para gestionar las complejidades de la cadena de suministro, escalar operaciones de manera eficiente e invertir en infraestructura energética. La revolución de la IA parece estar lista para redefinir los mercados tecnológicos y energéticos en los próximos años, ofreciendo oportunidades lucrativas para aquellos que se adapten de manera rápida y estratégica.

Fuente: Spear Invest, Propias compañias

Comentarios